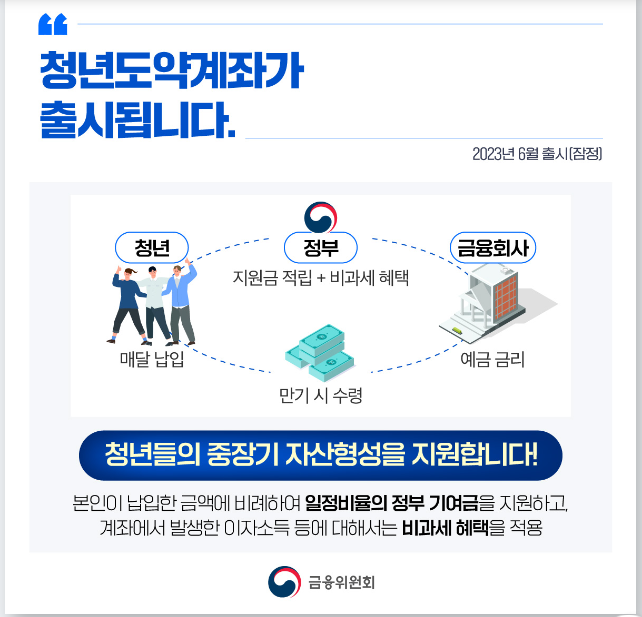

안녕하세요. 다가오는 23년 6월에 윤석열 대통령이 공약을 했던 청년도약계좌가 나올 예정이라고 합니다. 처음에는 10년 만기 시 최대 1억이었지만 대통령 당선 이후 예산금 등을 고려하여 5년 만기 시 최대 5000만원으로 바뀌었습니다. 청년들에게는 5년에 5000만원이라는 돈을 모으는 것도 정말 어렵습니다.

오늘은 청년도약계좌를 한 번 정리해보겠습니다.

※ 아래 내용은 계획에 들어있는 내용입니다. 자세한 내용은 청년도약계좌 상품이 나오면 포스팅해보겠습니다.

1. 청년도약계좌

- 청년도약계좌란 만 19세 ~ 34세의 청년이 목돈을 마련할 수 있도록 정부가 지원하는 금융 상품입니다. 정부 지원은 소득에 따라 달라지지만 5년 만기 시 최대 5000만원을 마련할 수 있습니다.

- 예산은 3678억으로 책정되었으며, 23년도 6월에 출시 예정입니다.

1) 조건

- 만 19세 ~ 34세 청년 (병역 기간 제외)

- 개인소득 6000만원 이하, 가구 소득 중위 180% 이하 (아래 표 참고)

2) 세부사항

- 월 40 ~ 70만원 납입

: 청년도약계좌는 매월 40 ~ 70만원을 자유롭게 납입하실 수 있습니다.

- 자유적립식 상품 : 일정한 기간을 정하고 금액 및 횟수에 제한없이 자유롭게 납입하여 기간 만료 시 이자를 계산하여 원금과 함께 지급하는 상품

- 정부 보조금 3 ~ 6% (소득에 따라 결정)

: 일반 은행 등에서 제공하는 적금 상품과는 다르게 청년도약계좌는 정부 지원이 들어갑니다. 따라서 정부 보조금이 3% ~ 6%정도가 포함됩니다. 즉, 정부에서 이자를 더 쳐준다고 생각하시면 됩니다.

하지만 이 보조금은 소득에 따라 달라집니다. 즉, 소득 책정이 낮으면 보조금 최대인 6%, 소득 책정이 높으면 최저인 3%를 받을 수 있다는 것입니다. 이것은 청년도약계좌의 취지가 청년들의 목돈 마련이기 때문에 소득이 낮은 청년들에게 더 높게 책정되는 것 같습니다.

- 비과세

: 비과세를 간단히 설명하자면 적금 등에서 발생하는 이자에 대한 세금을 면제해주는 것입니다.

3) 최대 금리로 계산해보기

- 매월 70만원 납입

- 정부 보조금 6%

- 기준 금리 3.5% (23년 1월 기준)

위 조건으로 계산해보겠습니다. 먼저 70만원을 5년(60개월) 간 모으면 4200만원이 됩니다. 여기서 정부 보조금 6%를 계산하면 252만원이 추가되어 5년동안 4452만원을 모으실 수 있습니다. 여기서 23년 1월에 기준 금리가 3.5%였으니 연 5%정도로 생각하면 5년간 약 5000만원을 모을 수 있습니다.

4) 장점과 단점

- 장점

- 더 나은 목돈 마련

- 비과세 적용

- 자유적립식 상품

장점으로는 먼저 정부지원금을 통해 더 나은 목돈을 마련할 수 있다는 것입니다. 이 지원금은 위에서 설명했듯이 소득에 따라 차이가 있습니다.

다음으로 이자에 대한 세금을 면제해주는 비과세를 적용할 수 있다는 점입니다.

마지막으로 자유적립식 상품이라는 점입니다. 자신이 원하는 금액을 자유롭게 납입할 수 있다는 점은 계획적인 분에게는 장점이라고 생각합니다.

- 단점

- 5년 의무납입

단점으로는 5년이라는 긴 납입기간을 생각할 수 있습니다. 이 5년이라는 기간은 의무 납입라서 중간에 해지를 하면 보조금이나 은행 이자에서 손해를 보실 수 있습니다.

여기서 청년희망적금에 대한 사례를 보실 수 있습니다. 연 10% 정도의 금리로 크게 관심받은 청년희망적금은 출시 10일만에 약 300만명의 사람이 가입했습니다. 하지만 출시 7개월차에 중도 해지자 수가 30만명이 넘었습니다. 이 이유로는 납입 금액과 기간 등을 생각할 수 있습니다.

청년희망적금은 2년동안 매월 최대 50만원을 납입해야 합니다. 이를 중도해지할 시 이자에 손해가 생길 수 있습니다. 이 2년이라는 기간은 사회초년생인 청년들에게는 긴 시간일 겁니다. 이 기간동안 돈을 많이 벌지도 못할 것이고, 돈을 쓸 일이 생길지도 모릅니다. 저는 이러한 이유로 많은 중도 해지자가 생겼다고 생각합니다.

이때 청년도약계좌는 5년이라는 기간을 가집니다. 더군다나 최대 70만원을 납입한다고 생각하면 정말로 긴 시간이 될 것입니다. 그러니 청년도약계좌가 출시된 후 가입할려는 분들은 앞으로의 계획을 잘 세우고 가입하시길 바랍니다.

5) 청년도약계좌 정리

| 청년도약계좌 | |

| 가입 대상 | 만 19 ~ 34세 청년 (병역 기간 제외) |

| 가입 조건 | 개인소득 6000만원 이하, 가구 소득 중위 180% 이하 동시 충족 (소득이 없으면 신청 불가능) |

| 납입 금액 | 매월 40 ~ 70만원 |

| 세부사항 | 자유적립식 상품 정부 보조금 3% ~ 6% 비과세 |

6) 청년도약계좌와 청년희망적금 비교

| - | 청년도약계좌 | 청년희망적금 |

| 가입 대상 | 만 19 ~ 34세 청년 (병역 기간 제외) | |

| 가입 조건 | 개인소득 6000만원 이하, 가구 소득 중위 180% 이하 동시 충족 (소득이 없으면 신청 불가능) |

개인소득 3600만원 이하 또는 종합소득 2600만원 이하 둘 중 하나 충족 |

| 납입 금액 | 매월 40 ~ 70만원 | 매월 최대 50만원 |

| 납입 기간 | 5년 | 2년 |

| 정부 지원금 | 월 3% ~ 6% | 1년차 2% 2년차 4% 만기 시 지급 |

'금융' 카테고리의 다른 글

| 가족관계증명서 온라인 발급하기 (정부24) (0) | 2023.02.13 |

|---|---|

| 버팀목전세자금 대출에 대해서 알아보자! (0) | 2022.08.13 |

| 청년 전용 버팀목 전세자금 대출에 대해서 알아보자! (0) | 2022.08.12 |

| 청년 주거안정 월세대출에 대해서 알아보자! (0) | 2022.08.11 |

| 중소기업 취업 청년 전월세보증금대출에 대해서 알아보자! (0) | 2022.08.05 |

댓글